ین ژاپن در حال سقوط به پایینترین سطح خود طی بیش از 20 سال است، حتی با وجود اینکه بانک مرکزی ژاپن (BoJ) نرخهای بهره را افزایش داده است. از نگاه نخست، این به نظر متناقض میآید: نرخهای بالاتر باید سرمایه را جذب کرده و ارز را تقویت کند. با این حال، کاهش ین بازتابدهنده دینامیکهای ساختاری و بازار عمیقتری است.

فروشندگان بیشتر از خریداران

یک توصیف ساده اما شگفت آور دقیق از وضعیت کنونی توسط یک معاملهگر سابق ارز گلدمن ارائه شده است: «فروشندگان بیشتر از خریداران بودند.» با وجود نرخهای بالاتر، سرمایهگذاران جهانی همچنان ین میفروشند و آن را پایین میبرند. ین حتی زیر سطوح میانه ۲۰۲۴ افت کرده است، زمانی که نرخهای ژاپن بسیار پایینتر بود، که نشان میدهد تمایل بازار به داراییهای ژاپنی محدود باقی مانده است.

نرخ بهره در مقابل واقعیت بازار

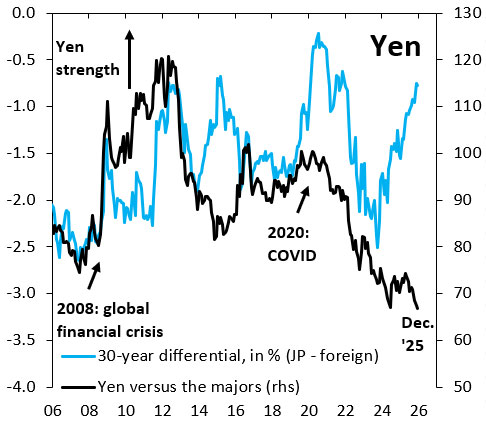

بازده اوراق قرضه دولتی ژاپن در بلندمدت امسال به شدت افزایش یافته و اختلاف بازده ۳۰ ساله به نفع ین رشد کرده است. معمولاً این موضوع سرمایه را جذب کرده و از ارز حمایت میکند. با این حال، ین همچنان در حال کاهش است، که نشان میدهد نرخ بهره به تنهایی نمیتواند فشارهای دیگر را جبران کند.

نگرانیهای ساختاری درباره بدهی

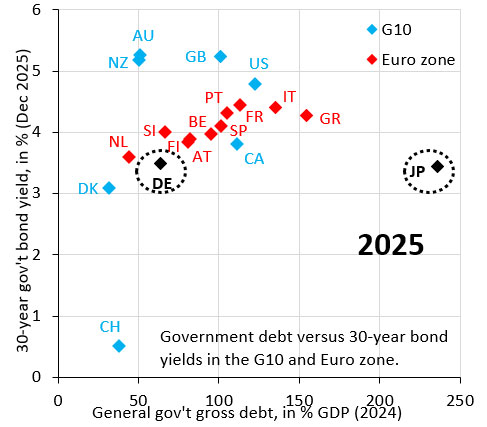

مسئله اصلی بدهی عظیم دولت ژاپن است. حتی با بازده بالاتر، اوراق قرضه ژاپن همچنان بهطور مصنوعی ارزان باقی ماندهاند، زیرا BoJ همچنان خریدار عمده بدهی دولتی است. این موضوع حق بیمه ریسک را که معمولاً در بازار اوراق شکل میگیرد سرکوب میکند و در عوض، این ریسکها در کاهش ارزش ین منعکس میشوند.

بازارها خطر بروز بحران بدهی ژاپن را بیشتر احساس میکنند. تا زمانی که بازدهها به سطوحی نرسند که ریسک واقعی نگهداری بدهی ژاپن را منعکس کند، ین احتمالاً تثبیت نخواهد شد. این امر نشان میدهد که اصلاح مالی — کاهش بدهی و کاهش کسری بودجه — برای بازیابی پایدار ارز ضروری است.

به طور خلاصه، ین ژاپن نه بهخاطر پایین بودن نرخها بهتنهایی، بلکه بهخاطر نگرانیهای ساختاری جدی در وضعیت مالی ژاپن همچنان تضعیف میشود. کاهش ارزش ین راه بازار برای قیمتگذاری این ریسک است تا زمانی که ژاپن چالش بدهی خود را حل کند.

آماده شروع معامله در فارکس هستید؟ امروز به iXBroker بپیوندید و مسیر معاملاتی خود را آغاز کنید!