Warner Bros. Discovery (WBD) به یکی از داستانهای آرام اما قابل توجه تغییر مسیر در سال ۲۰۲۵ تبدیل شده است. سهام این شرکت تاکنون حدود ۱۶۰٪ رشد کرده و در سه ماه گذشته حدود ۴۴٪ افزایش یافته، که نشاندهنده یک بازگشت چشمگیر پس از ضعف طولانیمدت ناشی از مشکلات پس از ادغام است.

رالی اخیر با روایت شفافتر از ترازنامه، پایبندی مستمر به کنترل هزینهها و خوشبینی تازه نسبت به پلتفرم استریمینگ Max حمایت شده است. رشد بیش از ۲۰٪ در ۳۰ روز اخیر نیز به حرکت قوی سالانه افزوده و باعث بهبود قابل توجه بازده کل سهامداران طی چند سال گذشته شده است.

با توجه به اینکه WBD اکنون نزدیک به اهداف ارزشگذاری تحلیلگران معامله میشود، سرمایهگذاران بیش از پیش در حال پرسش هستند که آیا پتانسیل صعودی عمدتاً محقق شده یا بازار هنوز توان بازیابی بلندمدت شرکت را دستکم گرفته است.

شدت گرفتن بحث ارزشگذاری پس از بازگشت شدید

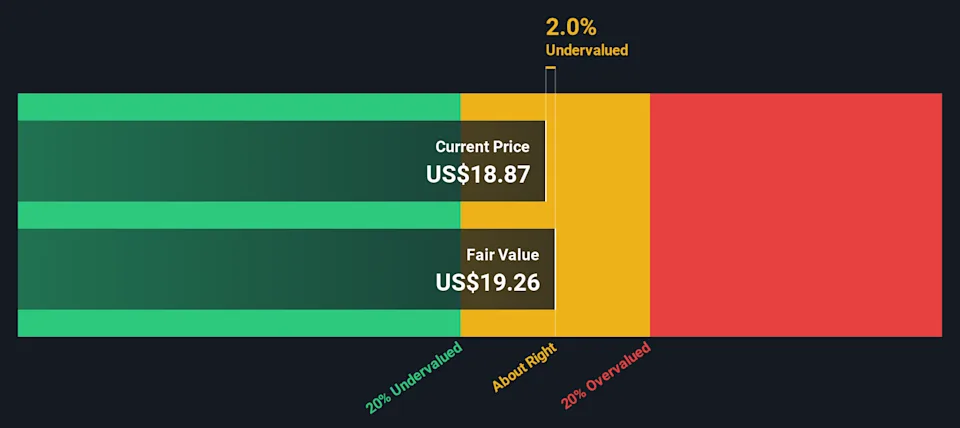

در سطوح اخیر، سهام Warner Bros. Discovery با قیمت ۲۷.۷۷ دلار بسته شد که بالاتر از ارزش منصفانه ۲۴.۱۰ دلاری که معمولاً ذکر میشود، قرار دارد و نشان میدهد سهام ممکن است حدود ۱۵٪ بیش از حد ارزشگذاری شده باشد بر اساس فرضیات اجماعی.

این دیدگاه منعکسکننده انتظارات کاهش تقریبی ۰.۶٪ سالانه درآمد طی سه سال آینده است، حتی با وجود بهبود حاشیه سود و جریان نقدی آزاد. تحلیلگران به کاهش بدهی مستمر، کنترل شدید هزینهها و انتظار تسکین مالی ناشی از بازنگری قیمت حق پخش ورزش — شامل پایان قرارداد NBA — بهعنوان عوامل اصلی بهبود مقاومت سود اشاره میکنند.

در این چارچوب، حاشیه سود بالاتر و جریان نقدی آزاد قویتر به تثبیت کسبوکار کمک میکند، اما رشد کمرنگ درآمد و نسبت سود پیشبینی شده بالاتر، محدودیت بیشتری برای افزایش قیمت در سطوح فعلی ایجاد میکند.

دیدگاه مثبتتر از مدلهای جریان نقدی

تمام مدلهای ارزشگذاری موافق نیستند که رالی WBD بیش از حد بوده است.

تحلیل جریان نقدی تنزیل شده (DCF) ارزش منصفانه نزدیک به ۲۸.۹۸ دلار را نشان میدهد که حاکی از آن است سهام هنوز حدود ۴٪ کمتر از ارزش ذاتی معامله میشود. این ارزیابی خوشبینانهتر فرض میکند که جریان نقدی رو به بهبود — به جای رشد سرخط درآمد — در نهایت بازده سهامداران را هدایت خواهد کرد.

از این منظر، رالی ممکن است نمایانگر یک عقبماندگی جبرانی باشد تا افزایش بیش از حد، بهویژه اگر مدیریت همچنان اولویت را به کاهش بدهی و انضباط سرمایه بدهد و اقتصاد استریمینگ را تثبیت کند.

ریسکهای کلیدی همچنان وجود دارند

با وجود روایت بهبود، چند ریسک ساختاری همچنان بر روی سرمایهگذاری سایه افکندهاند. Warner Bros. Discovery همچنان به فرنچایزهای اصلی وابسته است، در حالی که روند قطع اشتراک تلویزیون سنتی تهدیدی برای پایداری جریان نقدی تلویزیون قدیمی ایجاد میکند.

علاوه بر این، رقابت در حوزه استریمینگ شدید است و حفظ قدرت قیمتگذاری به هیچ وجه تضمینشده نیست. هرگونه عقبنشینی در رشد مشترکان، اجرای محتوا یا تقاضای تبلیغاتی میتواند به سرعت حاشیه سود و اعتماد سرمایهگذاران را تحت فشار قرار دهد.

جمع بندی

رشد چشمگیر Warner Bros. Discovery نگرش نسبت به سهام را تغییر داده، اما اکنون ارزشگذاری در مرکز بحث قرار دارد. در حالی که مدلهای مبتنی بر روایت نشان میدهند بازار ممکن است بخش عمدهای از بهبود پیشبینیشده را قیمتگذاری کرده باشد، تحلیلهای متمرکز بر جریان نقدی جایگاهی برای افزایش متوسط باقی میگذارند اگر اجرای برنامهها بهبود یابد.

برای سرمایهگذاران، WBD به طور فزایندهای به یک داستان «ثابت کن تا باور کنم» تبدیل شده است: رشد بیشتر احتمالاً کمتر به گسترش نسبتها بستگی دارد و بیشتر به تولید نقدی مداوم، کاهش بدهی و شواهدی که نشان دهد تغییر مسیر استریمینگ قابل استمرار است، وابسته خواهد بود.

در سطوح فعلی، سهام نزدیکتر به ارزش منصفانه است تا آنچه در سالهای گذشته بوده — که انتخاب دقیق و آگاهی از ریسک را مهمتر از صرفا دنبال کردن حرکت قیمت میکند.